Muita gente, ao ver que sobrou um pouco de dinheiro na carteira ou na conta bancária, acaba gastando-o em pequenas futilidades: um presentinho para a família, um bombom, um cafezinho a mais… Muitas vezes, o que se passa na cabeça é: “São só dez reais. O que eu vou fazer com isto?” A pessoa pensa até em poupar o dinheiro, mas acaba se desanimando com o baixo rendimento que uma caderneta de poupança, por exemplo, irá lhe proporcionar.

Não estamos falando para que as pessoas abram mão dos pequenos prazeres da vida. A felicidade de uma criança ao receber um pequeno mimo ou uma cervejinha bem gelada ao final de uma sexta-feira quente é que nos fazem ver que o esforço do nosso trabalho vale a pena. O que queremos é mostrar que, quando ficarmos em dúvida sobre o que fazer com aquela pequena sobra de dinheiro, guardá-lo para investir é uma excelente opção.

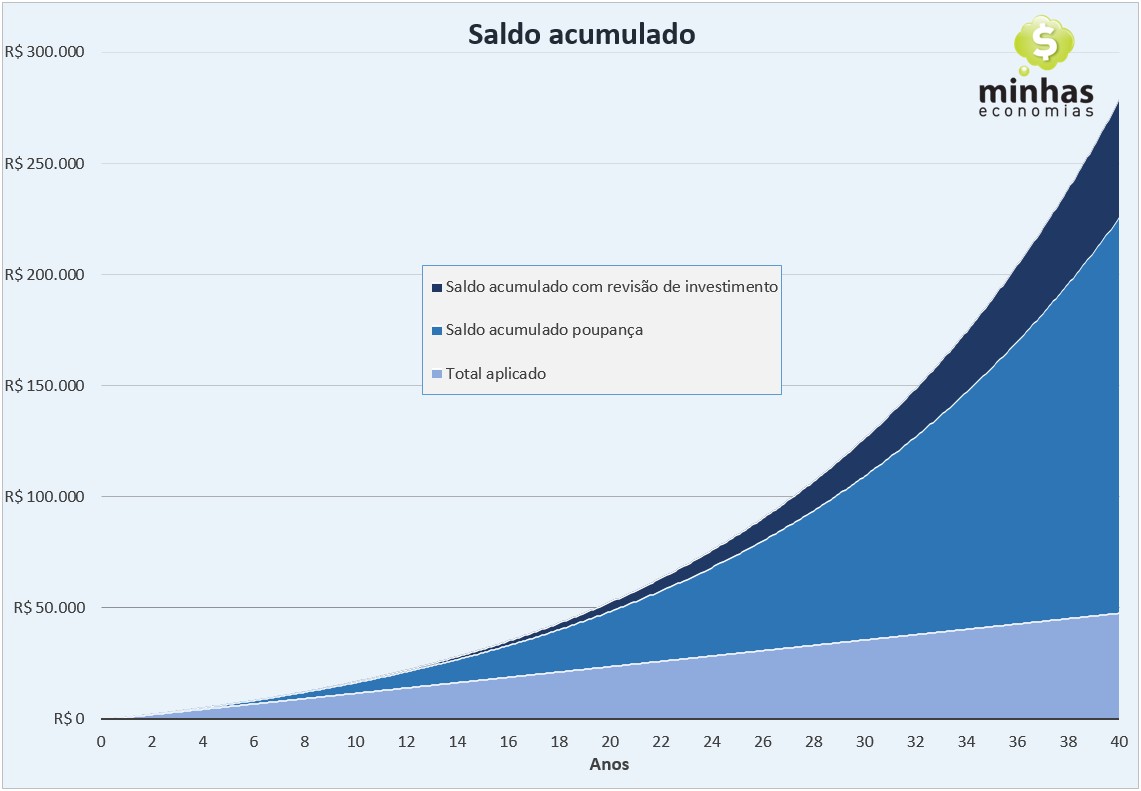

No nosso exemplo, mostramos o que acontece quando se consegue poupar R$ 100 por mês ao longo do tempo. Em 40 anos, você terá poupado R$ 48.000 e, mesmo aplicando em um produto altamente conservador e de baixa rentabilidade como a poupança, você terá um saldo acumulado superior a R$ 225.000.

É importante saber que quanto mais dinheiro se tem , melhores opções de investimento estarão disponíveis. Por isto, vale a pena reavaliar seus investimentos de tempos em tempos e pesquisar por novos produtos. Por exemplo, com R$ 100 você provavelmente não terá muitas opções de investimento. CDBs oferecem taxas muito baixas e os fundos cobram taxas de administração elevadas para aplicações neste montante. Com isto, a poupança passa a ser um investimento inicial interessante.

Quando você tiver, por exemplo, R$ 10 mil acumulados (às vezes, produtos interessantes podem ser obtidos a partir de R$ 1 mil), vale a pena procurar por melhores condições de investimento. Em nosso exemplo, ao acumular R$ 10 mil, passamos a investir em uma LCI (letra de Crédito Imobiliário) que paga 86,5% do CDI e, como a poupança, é isento de IR (imposto de renda). A parte mais escura do gráfico abaixo mostra a diferença que se tem em relação ao investimento na poupança. Ao invés de acumular cerca de R$ 225.000, o montante total passa a ser um pouco mais de R$ 278.000.

Anos

|

Total investido

|

Saldo poupança

|

Saldo com revisão de investimento

|

|---|---|---|---|

5

|

6.000,00

|

7.060,00

|

7.060,00

|

10

|

12.000,00

|

16.802,98

|

17.183,99

|

15

|

18.000,00

|

30.248,54

|

31.876,35

|

20

|

24.000,00

|

48.803,78

|

52.969,10

|

25

|

30.000,00

|

74.410,50

|

83.250,45

|

30

|

36.000,00

|

109.748,43

|

126.723,19

|

35

|

42.000,00

|

158.515,72

|

189.133,87

|

40

|

48.000,00

|

225.815,85

|

278.732,38

|

Há alguns pontos importantes que não estamos discutindo aqui. Um deles é a questão da inflação. Como não a estamos considerando na análise, o poder de compra de R$ 278 mil em 40 anos é muito abaixo do que o deste valor hoje. No entanto, nossa intenção aqui é mostrar que investir o dinheiro é melhor opção do que gastá-lo em algo que não irá lhe agregar valor. Mais do que isto, investir bem e estar atento às oportunidades de investimento que surgem podem representar um futuro ainda mais confortável.

Observações:

1) Investimento na poupança considerando uma taxa Selic estável de 9% ao ano;

2) Investimento em LCI considerando taxa CDI estável de 8,72% ao ano;

3) Consideramos apenas valores nominais, não deflacionados.

Economizar é difícil, mas vale a pena tentar.

ResponderExcluir